The Tax Accounting Equation: A Forensic Tool for Detecting Underground Economic Activity and Tax Evasion

Ekonomi | Tuesday, 06 May 2025

")

Friday, 28 March 2025 06:50 WIB

Jakarta, fiskusnews.com:

1. Pendahuluan: Pentingnya Definisi Penghasilan dalam Perpajakan Indonesia

Definisi penghasilan yang jelas dan komprehensif merupakan landasan dari setiap sistem perpajakan yang efektif. Definisi ini berfungsi sebagai dasar fundamental untuk menentukan kewajiban pajak individu dan badan, yang secara langsung memengaruhi jumlah pendapatan yang dihasilkan oleh negara. Pendapatan ini sangat penting untuk mendanai layanan publik, pembangunan infrastruktur, dan fungsi penting pemerintah lainnya. Selain menghasilkan pendapatan, definisi penghasilan yang kuat sangat penting untuk memastikan keadilan dan pemerataan dalam sistem perpajakan. Ketika definisi tersebut jelas dan diterapkan secara konsisten, hal itu mendorong kepatuhan wajib pajak dan meminimalkan perselisihan dengan otoritas pajak. Sebaliknya, ambiguitas atau celah dalam definisi tersebut dapat dimanfaatkan oleh wajib pajak untuk mengurangi kewajiban pajak mereka, yang mengarah pada penghindaran pajak dan erosi yang signifikan dari basis pajak nasional. Hal ini merusak integritas sistem perpajakan dan dapat menciptakan persepsi ketidakadilan di antara mereka yang sepenuhnya mematuhi hukum.

Di Indonesia, definisi penghasilan untuk tujuan perpajakan terutama diuraikan dalam Pasal 4 ayat (1) Undang-Undang Pajak Penghasilan. Ketentuan ini telah menjadi pokok bahasan dan pengawasan yang berkelanjutan seiring dengan perkembangan lanskap ekonomi dan munculnya instrumen keuangan dan struktur transaksi baru. Dalam konteks ini, usulan Dr. Joko Ismuhadi Soewarsono mengenai Persamaan Akuntansi Pajak (TAE) sebagai solusi potensial untuk menutup celah hukum dalam definisi pendapatan saat ini patut dipertimbangkan secara cermat. TAE, yang diwakili oleh rumus Pendapatan = Beban + Aset – Kewajiban, menawarkan pendekatan baru untuk mendefinisikan pendapatan yang menggabungkan unsur-unsur di luar fokus tradisional pada pendapatan dan beban. Laporan ini bertujuan untuk menganalisis secara kritis klaim bahwa TAE Dr. Soewarsono dapat secara efektif mengatasi celah hukum yang ada dalam definisi pendapatan saat ini di Indonesia. Dengan memeriksa seluk-beluk Pasal 4 ayat (1), mengeksplorasi prinsip-prinsip di balik TAE, mengidentifikasi celah hukum yang ada, dan mengevaluasi potensi manfaat dan tantangan dalam mengadopsi TAE, laporan ini berupaya memberikan analisis yang komprehensif untuk menginformasikan para pembuat kebijakan dan pemangku kepentingan dalam sistem perpajakan Indonesia. Struktur laporan ini akan melibatkan dekonstruksi terperinci Pasal 4 ayat (1), pemeriksaan UU TAE, eksplorasi celah-celah yang ada saat ini, analisis potensi dan keterbatasan UU TAE, perbandingan dengan definisi tradisional, tinjauan atas sikap pemerintah Indonesia terhadap reformasi pajak, dan diskusi tentang implikasi yang lebih luas dari pengintegrasian elemen-elemen neraca ke dalam perhitungan penghasilan kena pajak, yang berpuncak pada rekomendasi para ahli.

2. Mendekonstruksi Pasal 4 Ayat (1) UU Pajak Penghasilan Indonesia:

2.1. Rumusan Tepat dan Interpretasi Resmi: Pasal 4 ayat (1) UU Pajak Penghasilan Indonesia saat ini, sebagaimana dinyatakan secara konsisten di berbagai sumber, mendefinisikan “penghasilan” sebagai “setiap tambahan kemampuan ekonomis yang diterima atau Diperoleh Wajib Pajak”. Ini diterjemahkan menjadi “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak.” Undang-undang tersebut selanjutnya menetapkan bahwa penghasilan ini dapat berasal dari dalam negeri dan luar negeri. Aspek penting dari definisi ini adalah ketentuan bahwa penghasilan tersebut harus dapat digunakan untuk konsumsi atau untuk menambah kekayaan wajib pajak. Penting untuk dicatat bahwa UU Pajak Penghasilan telah mengalami amandemen dari waktu ke waktu, yang menunjukkan upaya berkelanjutan untuk menyempurnakan dan menyesuaikan definisi penghasilan dengan realitas ekonomi yang terus berkembang.

Interpretasi resmi dari pasal ini, yang disediakan oleh Direktorat Jenderal Pajak dan otoritas terkait lainnya, menguraikan cakupan luas “tambahan kemampuan ekonomis.” Panduan pajak KPMG menyoroti sistem penilaian mandiri Indonesia, di mana wajib pajak bertanggung jawab untuk menghitung dan melaporkan pajak penghasilan mereka, yang tunduk pada audit oleh otoritas pajak. Hal ini menggarisbawahi pentingnya pemahaman yang jelas dan akurat tentang apa yang merupakan penghasilan kena pajak menurut interpretasi resmi. Berbagai sumber memberikan contoh tentang apa yang termasuk dalam definisi ini, termasuk tetapi tidak terbatas pada: kompensasi untuk pekerjaan atau layanan (seperti gaji, upah, bonus), pendapatan dari keuntungan bisnis, keuntungan modal dari penjualan atau pengalihan aset, dividen, bunga, royalti, dan pendapatan sewa. Contoh-contoh ini menggambarkan sifat luas dari pendapatan yang dikenakan pajak di Indonesia. Namun, undang-undang tersebut juga memberikan pengecualian khusus untuk jenis pendapatan tertentu, seperti dividen yang diterima oleh wajib pajak badan usaha dalam negeri dengan ketentuan khusus terkait dengan laba ditahan dan ambang batas kepemilikan.

2.2. Mengidentifikasi Ambiguitas Inheren dan Celah Potensial: Meskipun definisi pendapatan dalam Pasal 4(1) tampak luas, ketergantungannya pada interpretasi “tambahan kemampuan ekonomi” dapat menimbulkan subjektivitas dan potensi ambiguitas. Kriteria pendapatan yang “diterima atau diperoleh” mungkin tidak cukup menangkap manfaat ekonomi yang telah diperoleh wajib pajak tetapi belum secara resmi direalisasikan melalui transaksi. Misalnya, apresiasi nilai aset yang dimiliki wajib pajak merupakan peningkatan kemampuan ekonomi mereka, tetapi tidak dikenakan pajak berdasarkan definisi saat ini hingga aset tersebut dijual. Hal ini menciptakan celah hukum potensial di mana kekayaan dapat terakumulasi dalam bentuk keuntungan yang belum direalisasi tanpa implikasi pajak langsung.

Lebih jauh, perbedaan antara keuntungan modal dan pendapatan biasa dapat menjadi rumit dan rentan terhadap manipulasi. Meskipun masalah ini disorot dalam konteks “celah bunga bawaan” di Amerika Serikat, prinsip dasar pengklasifikasian pendapatan untuk perlakuan pajak diferensial merupakan tantangan universal dalam hukum pajak penghasilan dan dapat menjadi sumber ambiguitas di Indonesia juga. Waktu pengakuan pendapatan juga menghadirkan peluang untuk perencanaan pajak. Wajib pajak dapat secara strategis menyusun transaksi untuk menunda penerimaan pendapatan secara resmi, sehingga menunda kewajiban pajak mereka. Strategi penghindaran pajak yang lazim di Indonesia, seperti penetapan harga transfer, memanfaatkan kesulitan dalam menentukan nilai pasar wajar untuk transaksi antara entitas terkait, yang memungkinkan terjadinya pengalihan laba secara artifisial dan pengurangan pendapatan yang diakui di Indonesia. Meningkatnya fokus pemerintah pada langkah-langkah antipenghindaran, termasuk formalisasi prinsip “substansi di atas bentuk”, mengakui bahwa wajib pajak dapat mencoba mengeksploitasi interpretasi literal hukum untuk meminimalkan kewajiban pajak mereka, yang menunjukkan adanya batasan inheren dalam penerapan praktis definisi saat ini. Diskusi seputar aturan Controlled Foreign Corporation (CFC) juga menyoroti kompleksitas dalam mengenakan pajak atas pendapatan yang dihasilkan oleh entitas asing yang dikendalikan oleh penduduk Indonesia, yang menunjukkan adanya celah potensial dalam jangkauan definisi saat ini lintas batas internasional. Pengakuan adanya celah hukum yang berkontribusi terhadap korupsi semakin menggarisbawahi konsekuensi signifikan dari ambiguitas dalam undang-undang perpajakan, termasuk definisi pendapatan.

3. Persamaan Akuntansi Pajak (TAE) Dr. Joko Ismuhadi Soewarsono: Pendekatan Baru untuk Definisi Pendapatan

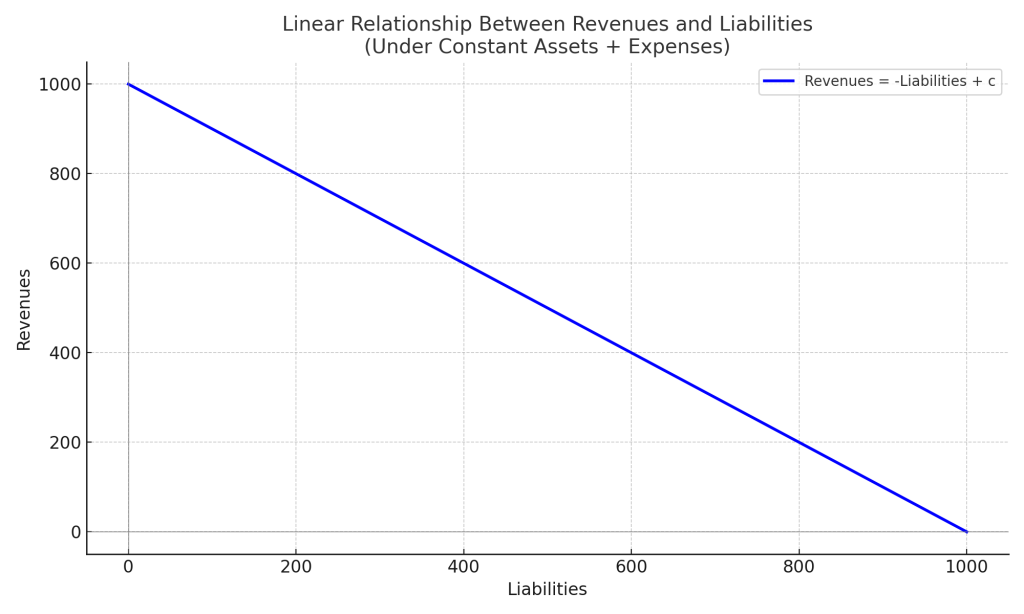

3.1. Memahami Rumus: Pendapatan = Beban + Aset – Kewajiban Persamaan Akuntansi Pajak (TAE) yang diusulkan Dr. Joko Ismuhadi Soewarsono direpresentasikan oleh rumus: Pendapatan = Beban + Aset – Kewajiban. Persamaan ini dapat dikaitkan langsung dengan persamaan akuntansi fundamental, yang menyatakan: Aset = Kewajiban + Ekuitas. Dengan menata ulang persamaan akuntansi untuk mengisolasi Ekuitas (Ekuitas = Aset – Kewajiban) dan mengakui bahwa perubahan ekuitas selama suatu periode biasanya mencerminkan laba bersih (dengan asumsi tidak ada kontribusi atau penarikan modal yang signifikan), TAE dapat dipahami sebagai upaya untuk mendefinisikan pendapatan dengan berfokus pada faktor-faktor yang pada akhirnya mendorong perubahan kekayaan bersih wajib pajak. TAE pada dasarnya menata ulang persamaan akuntansi dasar untuk menyoroti ukuran yang terkait erat dengan profitabilitas dan, akibatnya, pendapatan.

Penyertaan elemen neraca, khususnya Aset dan Kewajiban, secara langsung dalam definisi pendapatan merupakan penyimpangan signifikan dari pendekatan laporan laba rugi tradisional. Laporan laba rugi tradisional berfokus pada aliran pendapatan dan beban selama periode akuntansi tertentu untuk menentukan laba bersih. Sebaliknya, TAE menggabungkan gambaran posisi keuangan entitas pada titik waktu tertentu dengan mempertimbangkan aset dan kewajibannya. Persamaan akuntansi itu sendiri merupakan prinsip dasar pembukuan entri ganda, yang memastikan bahwa total sumber daya ekonomi suatu entitas (aset) selalu sama dengan jumlah klaim terhadap sumber daya tersebut oleh kreditor (kewajiban) dan pemilik (ekuitas). TAE memanfaatkan hubungan mendasar ini untuk memberikan sudut pandang alternatif yang melaluinya pendapatan dapat didefinisikan untuk tujuan pajak.

3.2. Perspektif Dr. Soewarsono tentang Aplikasinya pada Pajak Penghasilan Cuplikan secara eksplisit menyebutkan Dr. Joko Ismuhadi dalam konteks “Persamaan Akuntansi Pajak (TAE),” yang menunjukkan bahwa ia memang telah mengusulkan dan membahas konsep ini. Meskipun sumber informasi terkait yang memberikan perincian lebih lanjut tidak dapat diakses, profil Dr. Soewarsono di ResearchGate menunjukkan keahliannya dalam bidang-bidang seperti perencanaan pajak, rekayasa keuangan, dan pajak, beserta afiliasinya dengan Direktorat Jenderal Pajak sebagai Pemeriksa Pajak. Latar belakang profesional ini sangat menunjukkan pemahaman yang mendalam tentang prinsip-prinsip akuntansi dan tantangan praktis administrasi pajak di Indonesia. Referensi ke akuntansi entri ganda sebagai sistem yang mengakui kedua sisi transaksi bisnis semakin memperkuat hubungan antara TAE dan praktik akuntansi fundamental.

Mengingat pengalamannya sebagai Pemeriksa Pajak, masuk akal untuk menyimpulkan bahwa alasan Dr. Soewarsono untuk mengusulkan TAE kemungkinan berasal dari keinginan untuk menciptakan definisi pendapatan kena pajak yang lebih kuat, komprehensif, dan tidak mudah dimanipulasi di Indonesia. Ia mungkin berpendapat bahwa pendekatan berbasis transaksional saat ini, yang terutama berfokus pada pendapatan dan pengeluaran yang direalisasikan, memiliki keterbatasan yang melekat dan menciptakan peluang untuk penghindaran pajak. Dengan memasukkan perubahan dalam posisi keuangan wajib pajak secara keseluruhan, sebagaimana tercermin dalam aset dan liabilitas mereka, TAE berpotensi memberikan gambaran yang lebih akurat dan lengkap tentang kesejahteraan ekonomi mereka. Pendekatan ini dapat menangkap peningkatan kekayaan yang mungkin tidak langsung terlihat melalui analisis laporan laba rugi tradisional, seperti keuntungan yang belum direalisasi atas aset atau manfaat yang diperoleh dari pengurangan liabilitas. Oleh karena itu, usulan Dr. Soewarsono kemungkinan bertujuan untuk meningkatkan efektivitas dan keadilan perpajakan penghasilan dengan memanfaatkan prinsip-prinsip dasar akuntansi untuk mendefinisikan penghasilan secara lebih holistik.

4. Menjelajahi Lanskap Celah Hukum dalam Undang-Undang Pajak Penghasilan Indonesia:

4.1. Strategi Penghindaran Pajak Umum dan Pemanfaatannya terhadap Definisi yang Ada: Beberapa strategi penghindaran pajak umum digunakan di Indonesia, yang sering kali memanfaatkan ambiguitas atau keterbatasan yang dirasakan dalam definisi pendapatan saat ini berdasarkan Pasal 4 ayat (1). Kapitalisasi tipis adalah salah satu strategi tersebut, di mana perusahaan meningkatkan tingkat utang mereka relatif terhadap ekuitas untuk memaksimalkan pengurangan biaya bunga, sehingga mengurangi laba kena pajak mereka. Hal ini memanfaatkan aturan mengenai biaya yang dapat dikurangkan berdasarkan undang-undang saat ini. Penetapan harga transfer melibatkan perusahaan multinasional yang memanipulasi harga transaksi antara entitas terkait di yurisdiksi yang berbeda untuk mengalihkan laba dari lingkungan dengan pajak yang lebih tinggi seperti Indonesia ke lingkungan dengan pajak yang lebih rendah. Hal ini secara langsung memengaruhi jumlah “pendapatan” yang diakui oleh entitas Indonesia. Aturan Perusahaan Asing Terkendali (CFC) dirancang untuk mencegah penduduk Indonesia memegang pendapatan di anak perusahaan asing yang berlokasi di yurisdiksi dengan pajak rendah untuk menunda atau menghindari pajak Indonesia. Strategi ini bergantung pada perlakuan hukum saat ini terhadap pendapatan yang bersumber dari luar negeri dan waktu perpajakannya di Indonesia. Treaty shopping adalah taktik lain di mana bisnis berupaya memanfaatkan perjanjian pajak berganda (DTA) untuk mendapatkan manfaat pajak yang tidak diinginkan, sering kali dengan menyalurkan pendapatan melalui entitas yang tidak benar-benar berhak atas ketentuan perjanjian tersebut. Hal ini memanfaatkan interpretasi dan penerapan khusus dari definisi pendapatan dalam konteks perjanjian internasional. Terakhir, penggunaan surga pajak melibatkan penyaluran laba melalui yurisdiksi dengan pajak minimal atau tanpa pajak untuk mengurangi beban pajak secara keseluruhan, yang bertujuan untuk menghindari penerapan pajak penghasilan Indonesia pada jenis pendapatan tertentu.

Strategi ini sering kali memanfaatkan fokus definisi saat ini pada pendapatan yang direalisasikan, yang memungkinkan akumulasi kekayaan dalam bentuk yang tidak segera memicu kewajiban pajak Indonesia, seperti laba yang ditahan di entitas luar negeri. Kesulitan dalam menetapkan harga “arm’s-length” yang objektif untuk transaksi pihak terkait menciptakan peluang untuk manipulasi harga transfer. Lebih jauh, definisi saat ini mungkin tidak selalu secara jelas membahas kompleksitas instrumen keuangan yang canggih atau pengaturan pajak internasional yang rumit, sehingga menyisakan ruang bagi interpretasi yang mendukung minimalisasi pajak.

4.2. Celah Khusus yang Ingin Diatasi oleh TAE (Poin 3 dari kueri pengguna): Berdasarkan rumus TAE (Pendapatan = Beban + Aset – Kewajiban), beberapa celah hukum dan ambiguitas khusus dalam definisi pendapatan saat ini dapat diatasi oleh persamaan Dr. Soewarsono. Salah satu area penting adalah keuntungan yang belum direalisasi. Definisi saat ini, yang berfokus pada pendapatan yang “diterima atau diperoleh”, umumnya tidak mengenakan pajak atas apresiasi nilai aset hingga aset tersebut dijual. TAE, dengan memasukkan nilai aset, akan menangkap keuntungan yang belum direalisasi ini sebagai peningkatan dalam komponen “Aset”, yang berpotensi mengarah pada angka “Pendapatan” yang dihitung lebih tinggi, yang dapat diartikan sebagai pendapatan kena pajak. Celah lain yang mungkin diatasi oleh TAE adalah pendapatan tersembunyi melalui akumulasi aset. Jika seorang wajib pajak memperoleh penghasilan yang tidak dilaporkan secara formal sebagai pendapatan berdasarkan definisi tradisional (misalnya, penghasilan dari kegiatan informal atau transaksi barter), peningkatan aset yang dihasilkan akan tetap tercermin dalam TAE, yang berpotensi menunjukkan pendapatan yang tidak dilaporkan. Pengurangan liabilitas tanpa biaya yang sesuai juga merupakan celah hukum yang potensial. Misalnya, jika utang dihapuskan, hal ini meningkatkan kekayaan bersih wajib pajak (Aset – Liabilitas) tanpa harus menghasilkan pendapatan tradisional. TAE akan menangkap hal ini sebagai penurunan dalam “Liabilitas,” yang mengarah ke angka “Pendapatan” yang lebih tinggi. Lebih jauh lagi, strategi keuangan yang rumit yang dirancang untuk menunda pengakuan pendapatan mungkin masih menghasilkan peningkatan aset, yang akan diperhitungkan dalam TAE. Akhirnya, mengenai erosi basis melalui liabilitas yang meningkat, sementara TAE mencakup biaya, penyertaan langsung liabilitas dalam persamaan dapat memberikan penangkal yang lebih langsung terhadap strategi seperti kapitalisasi tipis dengan berfokus pada posisi aset bersih keseluruhan (Aset – Liabilitas).

5. Potensi Persamaan Akuntansi Pajak dalam Memperkuat Sistem Perpajakan Indonesia:

5.1. Argumen untuk Menutup Celah yang Ada Melalui TAE (Poin 4 dari kueri pengguna): Memanfaatkan TAE untuk mendefinisikan pendapatan kena pajak di Indonesia menawarkan beberapa manfaat potensial, khususnya dalam mengatasi celah yang ada yang teridentifikasi. Pertama, TAE memberikan kelengkapan yang lebih baik dengan mempertimbangkan perubahan kekayaan bersih wajib pajak, yang mencakup manfaat ekonomi yang mungkin terlewatkan oleh fokus tradisional pada pendapatan dan pengeluaran yang direalisasi. Perspektif yang lebih luas ini dapat menghasilkan refleksi yang lebih akurat tentang kapasitas ekonomi wajib pajak untuk membayar pajak. Kedua, TAE berpotensi mengurangi penghindaran pajak. Dengan berfokus pada posisi keuangan secara keseluruhan, akan menjadi lebih sulit bagi wajib pajak untuk menggunakan transaksi canggih yang semata-mata ditujukan untuk meminimalkan kewajiban pajak mereka dengan memanipulasi waktu atau bentuk pengakuan pendapatan dan pengeluaran. Pencantuman nilai aset juga dapat menghalangi strategi yang mengandalkan akumulasi kekayaan dalam bentuk yang tidak dikenakan pajak seperti keuntungan yang belum direalisasi. Ketiga, TAE dapat berkontribusi pada peningkatan keadilan dalam sistem perpajakan. Memungut pajak atas keuntungan yang belum direalisasi dan bentuk-bentuk akumulasi kekayaan lainnya, yang secara tidak proporsional menguntungkan individu dan perusahaan yang lebih kaya, dapat mengarah pada distribusi beban pajak yang lebih adil. Terakhir, hubungan langsung dengan persamaan akuntansi fundamental dapat meningkatkan transparansi yang lebih besar dalam pelaporan keuangan untuk tujuan perpajakan, yang berpotensi memudahkan otoritas pajak untuk memantau perubahan posisi keuangan wajib pajak dari waktu ke waktu.

5.2. Meningkatkan Kejelasan dan Kelengkapan Definisi Penghasilan Kena Pajak: TAE berpotensi berkontribusi pada definisi penghasilan kena pajak yang lebih jelas dan lebih komprehensif di Indonesia karena sifatnya yang formulais. Persamaan Pendapatan = Beban + Aset – Kewajiban memberikan ukuran pendapatan yang tampaknya objektif dan dapat diukur, yang berpotensi mengurangi ambiguitas yang melekat dalam definisi luas saat ini tentang “setiap tambahan kemampuan ekonomi”. Dengan menghubungkan secara langsung dengan prinsip-prinsip akuntansi fundamental, TAE menawarkan kerangka kerja yang lebih terstruktur dan komprehensif untuk menentukan apa yang merupakan penghasilan kena pajak. Rumus yang eksplisit ini dapat memberikan kepastian yang lebih besar bagi wajib pajak dan administrator pajak dibandingkan dengan definisi berbasis prinsip saat ini dalam Pasal 4(1), yang lebih banyak mengandalkan interpretasi dan contoh. Kejelasan yang ditawarkan oleh UU Pajak dapat meminimalkan perselisihan dan mengarah pada sistem pajak yang lebih dapat diprediksi dan transparan.

6. Menghadapi Tantangan dan Keterbatasan Penerapan TAE:

6.1. Pertimbangan Praktis dalam Menerapkan Pendekatan Neraca untuk Perpajakan (Poin 5 dari pertanyaan pengguna): Menerapkan TAE sebagai definisi utama pendapatan untuk tujuan perpajakan di Indonesia akan menghadirkan beberapa tantangan dan keterbatasan praktis yang signifikan. Salah satu rintangan yang paling substansial adalah penilaian aset dan kewajiban. Menilai berbagai aset secara akurat dan konsisten, termasuk real estat, instrumen keuangan, dan aset tidak berwujud, untuk semua wajib pajak akan menjadi proses yang sangat rumit dan berpotensi menimbulkan pertentangan. Hal ini khususnya berlaku untuk aset yang tidak sering diperdagangkan atau tidak memiliki harga pasar yang tersedia. Subjektivitas dalam penilaian dapat menyebabkan perselisihan antara wajib pajak dan otoritas pajak serta menciptakan jalan baru untuk penghindaran pajak. Tantangan utama lainnya adalah perpajakan atas keuntungan yang belum direalisasi. Memungut pajak atas apresiasi nilai aset sebelum dijual dapat menimbulkan masalah arus kas yang signifikan bagi wajib pajak, terutama mereka yang memiliki aset tidak likuid atau investasi jangka panjang. Mereka mungkin diharuskan membayar pajak atas keuntungan yang belum mereka wujudkan dalam bentuk tunai, yang berpotensi menyebabkan kesulitan keuangan atau kebutuhan untuk melikuidasi aset sebelum waktunya. Beban administratif yang meningkat terkait dengan penerapan TAE juga akan cukup besar. Wajib pajak kemungkinan perlu memberikan informasi yang jauh lebih rinci tentang aset dan kewajiban mereka secara teratur, dan otoritas pajak akan menghadapi tugas yang berat untuk memverifikasi informasi ini dan memastikan praktik penilaian yang konsisten. Lebih jauh lagi, kompleksitas dan pemahaman tentang TAE dapat menimbulkan tantangan bagi wajib pajak rata-rata, membuat kepatuhan lebih sulit dibandingkan dengan sistem saat ini yang lebih berfokus pada transaksi. Terakhir, meskipun TAE bertujuan untuk menutup celah yang ada, penilaian aset dan kewajiban itu sendiri dapat menjadi area baru untuk potensi manipulasi dan penghindaran pajak, yang memerlukan mekanisme pengawasan dan penegakan yang kuat.

6.2. Memastikan Keselarasan dengan Peraturan Perpajakan dan Standar Akuntansi Indonesia Saat Ini: Tantangan signifikan dalam penerapan TAE adalah memastikan keselarasannya dengan peraturan perpajakan dan standar akuntansi Indonesia saat ini. Seluruh kerangka Undang-Undang Pajak Penghasilan Indonesia saat ini didasarkan pada definisi pendapatan dalam Pasal 4(1). Mengadopsi TAE sebagai definisi utama akan memerlukan perombakan mendasar dari berbagai ketentuan lain yang terkait dengan pengurangan, pengecualian, tarif pajak, dan persyaratan pelaporan. Misalnya, ketentuan mengenai pengurangan biaya tertentu mungkin perlu dipertimbangkan kembali dalam konteks TAE. Demikian pula, perlakuan terhadap jenis pendapatan tertentu yang saat ini dikenakan pajak final mungkin perlu disesuaikan. Lebih jauh, kompatibilitas TAE dengan standar akuntansi Indonesia (misalnya, PSAK) perlu diperiksa secara cermat. Sementara TAE berakar pada persamaan akuntansi dasar, aturan dan prinsip khusus untuk mengakui dan mengukur aset dan liabilitas berdasarkan PSAK mungkin tidak sepenuhnya selaras dengan tujuan sistem pajak berdasarkan TAE. Penyesuaian dan aturan akuntansi pajak khusus kemungkinan diperlukan untuk menjembatani setiap potensi kesenjangan atau inkonsistensi.

6.3. Mengatasi Kompleksitas Penilaian Aset dan Liabilitas untuk Tujuan Pajak: Menggali lebih dalam kompleksitas penilaian aset dan liabilitas berdasarkan kerangka TAE mengungkap beberapa masalah penting. Frekuensi penilaian perlu ditentukan. Apakah wajib pajak diharuskan menilai semua aset dan kewajiban mereka setiap tahun untuk tujuan perpajakan? Hal ini bisa sangat memberatkan dan mahal, terutama bagi individu dan usaha kecil dengan kepemilikan yang beragam. Menetapkan metode penilaian yang terstandarisasi dan diterima untuk berbagai kelas aset akan menjadi penting. Untuk aset yang mudah diperdagangkan seperti saham yang terdaftar di bursa, nilai pasar mungkin sesuai. Namun, untuk aset yang kurang likuid seperti real estat, saham perusahaan swasta, atau barang koleksi unik, menentukan nilai pasar wajar bisa jadi sulit dan mungkin memerlukan penilaian profesional. Perlakuan terhadap penyusutan dan amortisasi juga perlu diperjelas. Di bawah sistem saat ini, konsep-konsep ini digunakan untuk mengalokasikan biaya aset selama masa manfaatnya untuk tujuan pengurangan pajak. Bagaimana konsep-konsep ini akan sesuai dengan kerangka kerja TAE, yang berfokus pada perubahan nilai aset secara keseluruhan, perlu dipertimbangkan secara cermat. Penilaian aset tidak berwujud, seperti niat baik, merek, dan kekayaan intelektual, menghadirkan tantangan yang sangat sulit karena subjektivitasnya yang melekat dan kurangnya harga pasar yang tersedia secara umum. Demikian pula, sementara penilaian sebagian besar kewajiban mungkin lebih mudah (misalnya, saldo pinjaman), penilaian kewajiban bersyarat atau instrumen keuangan yang kompleks juga dapat menimbulkan tantangan.

| Feature | Traditional Income Definition (Article 4(1)) | Tax Accounting Equation (Implied) |

| Focus | Economic benefit received or accrued | Change in net worth |

| Elements Included | Revenue, Expenses | Revenue, Expenses, Assets, Liabilities |

| Realized Income | Taxed | Taxed |

| Unrealized Income | Generally not taxed | Potentially taxed |

| Basis of Measurement | Primarily transactional | Balance sheet changes |

| Potential for Loopholes | Higher potential | Potentially lower potential |

| Administrative Complexity | Potentially lower | Potentially higher |

7. Analisis Komparatif: Definisi Pendapatan Tradisional Versus Persamaan Akuntansi Pajak:

7.1. Membandingkan Fokus pada Manfaat Ekonomi dengan Perspektif Neraca (Poin 6 dari kueri pengguna): Definisi pendapatan tradisional dalam Pasal 4 ayat (1) Undang-Undang Pajak Penghasilan Indonesia berfokus pada “manfaat ekonomi yang diterima atau diperoleh” oleh wajib pajak. Pendekatan ini terutama menekankan arus masuk nilai ekonomi kepada wajib pajak, biasanya melalui transaksi seperti penjualan barang atau jasa, penerimaan upah, atau realisasi keuntungan dari pelepasan aset. Sebaliknya, definisi pendapatan yang tersirat dalam Persamaan Akuntansi Pajak (TAE) berpusat pada perubahan kekayaan bersih wajib pajak selama periode tertentu. Kekayaan bersih pada dasarnya adalah selisih antara total aset wajib pajak dan total liabilitas. TAE, dengan mempertimbangkan saldo awal dan akhir aset dan liabilitas, secara implisit menangkap efek bersih dari semua aktivitas ekonomi yang telah memengaruhi posisi keuangan wajib pajak, terlepas dari apakah aktivitas ini melibatkan transaksi pendapatan atau pengeluaran formal dalam pengertian tradisional.

7.2. Implikasi untuk Perlakuan Pendapatan yang Direalisasi dan yang Belum Direalisasi: Definisi pendapatan tradisional di Indonesia umumnya mengenakan pajak atas pendapatan saat pendapatan tersebut direalisasi. Misalnya, keuntungan dari penjualan properti dikenakan pajak pada tahun terjadinya penjualan. Demikian pula, pendapatan dari pekerjaan dikenakan pajak saat upah atau gaji diterima. Pendekatan berbasis realisasi ini berarti bahwa peningkatan nilai aset yang belum dijual (keuntungan yang belum direalisasi) biasanya tidak dikenakan pajak penghasilan berdasarkan kerangka kerja saat ini. Namun, Persamaan Akuntansi Pajak (TAE) memiliki implikasi yang signifikan untuk perlakuan pendapatan yang direalisasi dan yang belum direalisasi. Dengan memasukkan nilai aset dan liabilitas dalam perhitungannya, TAE kemungkinan akan mengarah pada pengenaan pajak atas keuntungan yang belum direalisasi. Misalnya, jika nilai pasar saham yang dimiliki oleh wajib pajak meningkat selama tahun pajak, peningkatan ini akan tercermin sebagai nilai aset yang lebih tinggi dalam neraca akhir, yang berpotensi menghasilkan angka “Pendapatan” yang dihitung berdasarkan TAE yang lebih tinggi, bahkan jika saham tersebut tidak dijual. Sebaliknya, kerugian yang belum terealisasi, seperti penurunan nilai suatu aset, juga akan diperhitungkan dalam TAE, sehingga berpotensi mengurangi pendapatan yang dihitung.

8. Sikap Pemerintah Indonesia dan Lintasan Reformasi Pajak Penghasilan:

8.1. Menganalisis Pernyataan dan Laporan Resmi tentang TAE atau Reformasi Terkait Dr. Soewarsono (Poin 7 dari kueri pengguna): Cuplikan penelitian yang diberikan tidak memuat pernyataan, laporan, atau diskusi resmi dari Direktorat Jenderal Pajak Indonesia atau badan pemerintah terkait lainnya yang secara khusus terkait dengan Persamaan Akuntansi Pajak (TAE) yang diusulkan Dr. Soewarsono. Hal ini tidak serta merta menunjukkan kurangnya kesadaran atau pertimbangan terhadap proposal tersebut, tetapi lebih pada fakta bahwa informasi tersebut tidak ada dalam materi yang diberikan. Namun, pemerintah Indonesia telah menunjukkan komitmen yang jelas untuk mengatasi penghindaran pajak dan memperkuat sistem pajaknya melalui berbagai inisiatif. Implementasi aktif ketentuan Pajak Minimum Global menandakan keinginan untuk mengadopsi reformasi yang signifikan guna menyesuaikan diri dengan standar internasional dan memerangi penghindaran pajak oleh perusahaan multinasional. Lebih jauh lagi, upaya berkelanjutan untuk meningkatkan langkah-langkah antipenghindaran pajak, seperti formalisasi prinsip “substansi di atas bentuk” dan penguatan aturan yang menargetkan kapitalisasi tipis, penetapan harga transfer, dan Perusahaan Asing Terkendali (CFC), menunjukkan tren yang lebih luas menuju sistem pajak yang lebih kuat dan efektif. Fakta bahwa Undang-Undang Pajak Penghasilan telah mengalami amandemen dari waktu ke waktu juga menunjukkan keterbukaan untuk mempertimbangkan reformasi lebih lanjut jika dianggap bermanfaat bagi sistem pajak Indonesia.

8.2. Mempertimbangkan Tren yang Lebih Luas dalam Kebijakan Pajak Indonesia dan Langkah-Langkah Antipenghindaran Pajak: Tren umum dalam kebijakan pajak Indonesia menunjukkan penekanan kuat pada penguatan langkah-langkah antipenghindaran pajak. Meningkatnya fokus pada prinsip “substansi di atas bentuk” memberdayakan otoritas pajak untuk melihat melampaui bentuk hukum transaksi ke realitas ekonomi yang mendasarinya, yang memungkinkan mereka untuk menantang pengaturan yang tidak memiliki tujuan bisnis yang sebenarnya dan terutama ditujukan untuk mengurangi kewajiban pajak. Peraturan anti-penghindaran pajak khusus yang menargetkan teknik penghindaran pajak umum seperti kapitalisasi tipis, penetapan harga transfer, dan CFC sedang ditegakkan secara aktif dan, sebagaimana dibuktikan oleh peraturan baru-baru ini, sedang disempurnakan dan diperluas lebih lanjut. Partisipasi aktif Indonesia dalam upaya internasional untuk memerangi penghindaran dan penghindaran pajak, seperti komitmennya terhadap inisiatif Pajak Minimum Global, juga mencerminkan tren kebijakan yang lebih luas menuju transparansi yang lebih besar dan persyaratan kepatuhan yang lebih ketat dalam sistem pajak. Tren ini menunjukkan potensi penyelarasan dengan tujuan mendasar TAE, yang berupaya memberikan definisi pendapatan yang lebih komprehensif dan lebih sulit dihindari.

9. Dampak dari Pengintegrasian Elemen Neraca ke dalam Perhitungan Penghasilan Kena Pajak:

9.1. Menganalisis Potensi Perluasan Cakupan Penghasilan Kena Pajak (Poin 8 dari kueri pengguna): Penyertaan elemen neraca (Aset dan Kewajiban) dalam TAE kemungkinan akan menyebabkan perluasan signifikan dalam cakupan penghasilan kena pajak dibandingkan dengan definisi saat ini, yang terutama berfokus pada manfaat ekonomi yang diterima atau diperoleh melalui transaksi. Dampak yang paling menonjol adalah potensi pengenaan pajak atas keuntungan yang belum direalisasi atas aset. Saat ini, sistem pajak Indonesia umumnya hanya mengenakan pajak atas keuntungan modal jika aset dijual atau dilepaskan. Berdasarkan TAE, peningkatan tahunan dalam nilai aset yang dimiliki oleh wajib pajak, meskipun tidak dijual, akan tercermin sebagai peningkatan kekayaan bersih mereka dan berpotensi dianggap sebagai penghasilan kena pajak. Demikian pula, pengurangan kewajiban, seperti melalui penghapusan utang, juga kemungkinan akan diperlakukan sebagai penghasilan berdasarkan TAE, karena hal tersebut secara langsung meningkatkan kekayaan bersih wajib pajak, meskipun hal tersebut tidak mewakili arus masuk manfaat ekonomi tradisional. Sebaliknya, kerugian yang belum terealisasi (penurunan nilai aset) dan peningkatan kewajiban berpotensi mengurangi pendapatan kena pajak yang dihitung berdasarkan TAE, yang mungkin tidak selalu terjadi berdasarkan sistem berbasis realisasi saat ini.

9.2. Implikasi bagi Berbagai Wajib Pajak dan Jenis Transaksi: Potensi perluasan cakupan pendapatan kena pajak berdasarkan TAE dapat memiliki implikasi yang bervariasi dan signifikan bagi berbagai jenis wajib pajak dan berbagai jenis transaksi. Individu yang memegang portofolio investasi substansial, khususnya mereka yang memiliki aset yang nilainya meningkat seperti saham atau real estat, dapat mengalami peningkatan signifikan dalam pendapatan kena pajak mereka karena dimasukkannya keuntungan yang belum terealisasi. Mereka mungkin menghadapi kewajiban pajak meskipun mereka belum benar-benar menerima uang tunai dari keuntungan ini. Bisnis yang memegang aset yang nilainya meningkat, seperti tanah, bangunan, atau kekayaan intelektual, juga akan terpengaruh. Perlakuan terhadap pendapatan investasi akan berubah secara mendasar, bergeser dari fokus pada keuntungan dan dividen yang terealisasi ke pertimbangan yang lebih luas tentang perubahan nilai kepemilikan investasi. Untuk pendapatan bisnis, TAE akan memerlukan akuntansi yang lebih komprehensif atas semua aset dan kewajiban, yang berpotensi memengaruhi bisnis dengan kepemilikan inventaris, piutang, atau utang yang signifikan. Waktu kewajiban pajak juga dapat berubah bagi banyak pembayar pajak, yang berpotensi mengharuskan mereka membayar pajak atas pendapatan yang belum mereka terima secara tunai, yang dapat menimbulkan tantangan likuiditas, terutama bagi mereka yang memegang aset tidak likuid. Implikasi bagi tabungan dan pasar modal juga perlu dipertimbangkan secara cermat, karena perpajakan atas keuntungan yang belum direalisasi berpotensi memengaruhi perilaku investasi.

10. Kesimpulan dan Rekomendasi Pakar: Menuju Definisi Penghasilan Kena Pajak yang Lebih Kuat di Indonesia

Sebagai kesimpulan, Persamaan Akuntansi Pajak (TAE) karya Dr. Joko Ismuhadi Soewarsono menyajikan pendekatan baru untuk mendefinisikan penghasilan kena pajak di Indonesia yang berpotensi mengatasi beberapa celah hukum yang ada dalam definisi saat ini dalam Pasal 4 ayat (1) Undang-Undang Pajak Penghasilan. Kekuatan TAE terletak pada sifatnya yang komprehensif, yang menggabungkan elemen neraca untuk menangkap perubahan kekayaan bersih wajib pajak, termasuk keuntungan yang belum direalisasi dan pengurangan kewajiban, yang mungkin terhindar dari pajak berdasarkan sistem berbasis realisasi tradisional. Hal ini dapat mengarah pada distribusi beban pajak yang lebih adil dan berpotensi mengurangi peluang untuk strategi penghindaran pajak yang canggih.

Namun, penerapan TAE sebagai definisi utama pendapatan juga akan menghadirkan tantangan yang signifikan. Kesulitan praktis yang terkait dengan penilaian yang akurat dan konsisten terhadap berbagai aset dan kewajiban bagi semua wajib pajak, potensi masalah likuiditas yang timbul dari perpajakan atas keuntungan yang belum direalisasi, dan peningkatan beban administratif bagi wajib pajak dan otoritas pajak merupakan rintangan utama yang perlu ditangani dengan saksama. Lebih jauh, integrasi TAE ke dalam peraturan perpajakan Indonesia yang ada dan penyelarasannya dengan standar akuntansi saat ini akan memerlukan reformasi legislatif dan administratif yang substansial.

Mengingat berbagai manfaat dan tantangan potensial ini, pemerintah Indonesia harus mempertimbangkan pendekatan multi-aspek untuk memperkuat definisi pendapatan kena pajaknya. Sementara TAE menawarkan kerangka kerja alternatif yang menarik, studi kelayakan yang komprehensif direkomendasikan untuk menganalisis secara menyeluruh implikasi praktis dan dampak potensialnya pada berbagai kelompok wajib pajak dan perekonomian secara keseluruhan. Studi ini harus mencakup analisis terperinci tentang metodologi penilaian, mekanisme transisi potensial, dan perubahan hukum dan peraturan yang diperlukan.

Sebagai langkah segera, pemerintah dapat menjajaki kemungkinan sistem hibrida yang menggabungkan unsur-unsur definisi pendapatan tradisional dan TAE. Hal ini dapat mencakup perluasan basis pajak secara bertahap untuk mencakup jenis keuntungan atau manfaat yang belum terealisasi tertentu dari pengurangan kewajiban sambil tetap mempertahankan fokus saat ini pada pendapatan yang terealisasi untuk transaksi lainnya. Pada saat yang sama, memprioritaskan penguatan langkah-langkah antipenghindaran yang ada dan menutup celah-celah tertentu dalam kerangka hukum saat ini tetap penting. Ini termasuk upaya berkelanjutan untuk menegakkan prinsip “substansi di atas bentuk” dan meningkatkan aturan yang menargetkan kapitalisasi tipis, penetapan harga transfer, dan CFC. Berinvestasi dalam peningkatan kemampuan administrasi pajak untuk secara efektif memantau dan menegakkan setiap perubahan pada definisi pendapatan juga penting. Terakhir, terlibat dalam konsultasi ekstensif dengan profesional pajak, akademisi, dan pemangku kepentingan lainnya selama proses reformasi apa pun akan menjadi penting untuk memastikan bahwa setiap perubahan dipertimbangkan dengan baik, praktis, dan berkontribusi pada sistem pajak penghasilan yang lebih kuat dan adil yang mendukung pembangunan ekonomi dan kesejahteraan sosial Indonesia.

Reporter: Marshanda Gita – Pertapsi Muda

Share

Eksplor lebih dalam berita dan program khas fiskusnews.com