Sorotan Terhadap Masa Depan Ekonomi Indonesia: ISNU Gelar Seminar Strategis tentang Urgensi Badan Penerimaan Negara

Ekonomi | Sunday, 08 Jun 2025

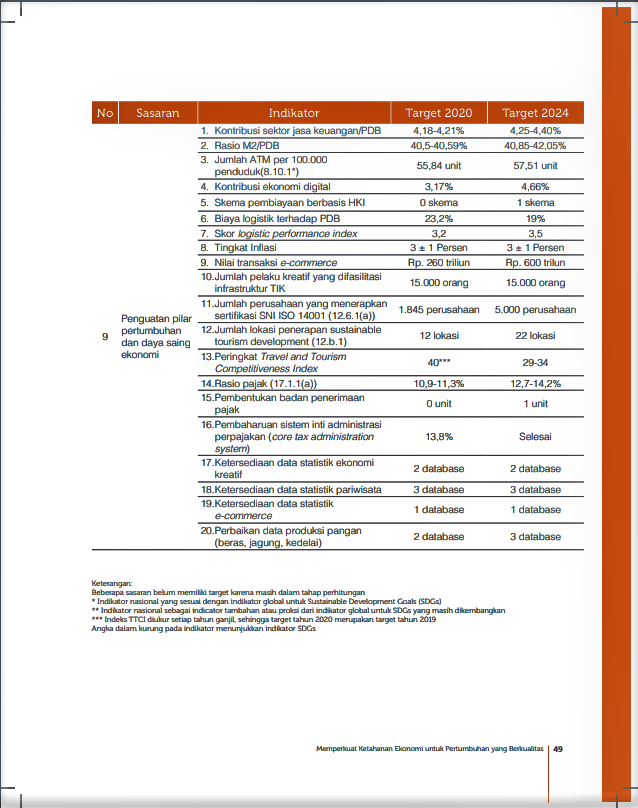

")

Friday, 23 February 2024 06:16 WIB

Das sein dalam masalah ini adalah dalam melakukan tindak pidana sebagai delik berangkai yaitu Tindak Pidana Perpajakan (Tipijak) dan Tindak Pidana Pencucian Uang (TPPU), namun didalam putusannya hal yang dituntutkan dan diputuskan hanya salah satu delik saja. Dalam kasus ini, das sollen telah dilanggar dan das sein yang ada yaitu terkait adanya delik berangkai yang merugikan pendapatan negara dan melanggar peraturan perundang-undangan. Seiring dengan banyaknya kasus TPPU dari hasil Tipijak yang dilakukan oleh subjek badan hukum, maka hukum yang ada yaitu UU TPPU dan/atau UU KUP dapat dikatakan belum memberikan efek jera dan masih belum ada penegasan bagi subjek badan hukum untuk mendapatkan pidana seperti apa, selain itu delik pidana pencucian uang pada bidang perpajakan ini bisa dipidana sebagai Tindak Pidana Korupsi (Tipikor) atau tidak. Itulah penggalan Latar Belakang Masalah disertasi saya yang saya sajikan dalam slide ppt dalam rangka Sidang Promosi Doktor Hukum pada tanggal 13 Februari 2024 yang dimulai pukul 08.00 WIB di Aula Gedung D Lantai VIII Universitas Borobudur Jalan Kalimalang Nomor 1 Jakarta Timur.

Untuk mencegah terus menerus terjadinya tindak pidana bidang pajak perlu terobosan, yaitu dikategorikan sebagai tindak pidana korupsi, dikarenakan karakteristik tindak pidana bidang pajak adalah sama dengan tindak pidana korupsi, diantaranya baik tindak pidana pajak maupun tindak pidana korupsi sama-sama merugikan pendapatan negara, keuangan negara atau perekonomian negara. Oleh sebab itu, agar penegakan hukum pidana bidang pajak bisa lebih efektif, maka sebaiknya tindak pidana dibidang pajak dijadikan sebagai tindak pidana korupsi. Dengan menggeser Penegakan Hukum dari Tindak Pidana Pajak ke Korupsi diharapkan bisa meminimalisir dan memberantas terjadinya tindak pidana bidang perpajakan.*)

Pasal 38 UU KUP

| Setiap orang yang karena kealpaannya:tidak menyampaikan Surat Pemberitahuan; ataumenyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benarsehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A, didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun. |

Pasal 39 ayat (1) UU KUP

Setiap orang yang dengan sengaja:

sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pasal 2 UU Tipikor

setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri, orang lain, atau korporasi yang dapat merugikan keuangan negara dipidana penjara dengan penjara seumur hidup atau pidana penjara paling singkat empat tahun dan paling lama 20 tahun. (Break of Law).

Pasal 3 UU Tipikor

| setiap orang dengan tujuan menguntungkan diri sendiri, orang lain, atau korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan yang dapat merugikan keuangan negara dipidana penjara seumur hidup atau pidana penjara paling singkat satu tahun dan paling lama 20 tahun. (Abuse of Power). |

Sesuai dengan SEMA No. 4 Tahun 2021 tentang Pertanggungjawaban Korporasi Di Bidang Perpajakan adalah bahwa setiap orang dalam UU KUP dimaknai sebagi orang pribadi dan korporasi.

Yang sangat menarik sesuai dengan latar belakang Pendidikan penulis adalah makna dari frasa “merugikan pendapatan negara” Pada Pasal 38 jo Pasal 39 UU KUP versus makna frasa “merugikan keuangan negara” pada Pasal 2 jo Pasal 3 UU Tipikor. Apa bedanya “pendapatan” dengan “keuangan” dari negara itu?. Itu adalah hal yang sama alias tidak berbeda jika dilihat dari sudut pandang ilmu akuntansi bahwa keuangan itu berasal dari suku kata “uang (Cash)” sedangkan pendapatan itu bahasa Inggris-nya “Revenues”, sehingga jurnal akuntansi-nya dari Penerimaan Negara dari sektor pajak adalah:

| Debit:Cash on Bank | XXXXXXX | |||

| Credit:Revenues | XXXXXXX | |||

Oleh karena itu apanya negara yang dirugikan seyogyanya dikembalikan kepada makna akuntansinya yang terdiri dari: Assets; Deviden; Expenses; Liabilities dan Equity serta Revenues yang lebih sempit agar memudahkan pihak Badan Pemeriksa Keuangan (BPK) sebagai Auditor Negara bisa dengan cepat melakukan pekerjaannya yang dengan frasa “merugikan negara” otomatis ditunjuk sebagai auditor untuk menghitung berapa kerugian negaranya, apa modus kejahatan pajaknya dan siapa calon tersangkanya. Ketiga hal ini harus diketahui dengan pasti agar Penyidik Pegawai Negeri Sipil (PPNS) bisa secepatnya melimpahkan (P21) kasusnya kepada pihak kejaksaan untuk dilakukan penuntutan.

Dengan demikian bisa saja bahwa Tipijak ditafsirkan sebagai Tipikor yang dilakukan oleh Korporasi, sehingga bisa disebut sebagai Korupsi Korporasi di bidang Perpajakan. (jis).

Jakarta, 17 Februari 2024

Joko Ismuhadi Soewarsono**)

*) Sumber: https://magisteroflaw.univpancasila.ac.id/2022/04/07/menggeser-tindak-pidana-pajak-ke-korupsi-bisakah/

**) Penulis adalah doktor dalam ilmu hukum pidana perpajakan dan doctor candidate ilmu akuntansi.

Share

Eksplor lebih dalam berita dan program khas fiskusnews.com